Cada Mes

Declarar y pagar las retenciones practicadas en el mes anterior. Las fechas varían según el último dígito de su NIT.

Si diriges una empresa, la retención en la fuente es uno de los conceptos tributarios que más debes tener presente: es el mecanismo que usa el Estado para asegurarse de que los impuestos se paguen de forma anticipada, descontando directamente un porcentaje en el momento en que le pagas a un proveedor, colaborador o cualquier tercero que te preste un servicio.

La retención en la fuente NO es un impuesto adicional: se trata de un anticipo del impuesto anual. Funciona como un mecanismo para que el Estado reciba pagos graduales a lo largo del año.

Tu empresa aquí actúa en dos roles: como Agente Retenedor al comprar y como Sujeto Pasivo al vender.

Como empresario, debes saber que prácticamente todas las operaciones que realizas pueden estar sujetas a retención en la fuente. Sin embargo, Las principales son:

Ojo empresario: desde junio de 2025, muchos umbrales se redujeron. Por ejemplo, para servicios, ahora debe retener desde pagos iguales o superiores a 2 UVT ($100.000), antes el mínimo era de 4 UVT.

Esto implica que hasta operaciones pequeñas quedarán sujetas a retención.

El Decreto 0572 de 2025, vigente desde el 1 de junio, modificó tanto tarifas como umbrales.

Como gerente o dueño de negocio, debes implementar estos cambios en tu contabilidad y tesorería para evitar errores:

Por ejemplo si en tu empresa se paga una factura por servicios de $1.200.000, que equivale a 24 UVT, deberás practicar retención; antes, muchas facturas pequeñas quedaban por debajo del umbral.

Si deseas puedes leer el decreto Aquí

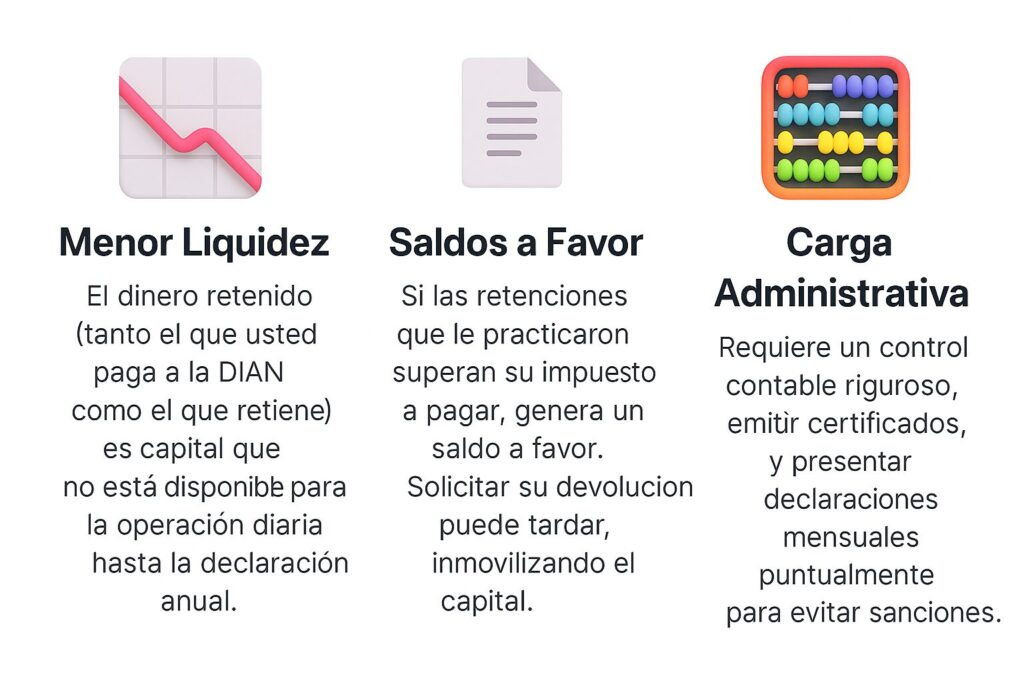

La retención en la fuente es uno de los factores que más afecta las finanzas de tu empresa, porque significa adelantar dinero al Estado que podrías destinar a capital de trabajo, inversiones o pagos operativos.

Con las nuevas tarifas y umbrales más bajos que entraron en vigor en junio de 2025, ahora debes hacer retención en muchas más transacciones, incluso en pagos menores que antes no la requerían.

la retención en la fuente exige una gestión contable y financiera mucho más precisa: tu equipo debe actualizar sistemas, monitorear saldos a favor, y prever estos anticipos en la planeación mensual, porque de lo contrario podría verse afectada la estabilidad financiera de la empresa.

No olvides que si deseas una asesoría GRATUITA para aclarar cualquier duda con respecto a la retención, en Marín Ríos consultores estaremos encantados de ayudarte

Declarar y pagar las retenciones practicadas en el mes anterior. Las fechas varían según el último dígito de su NIT.

Fecha límite para expedir los certificados de retención anuales a sus proveedores y prestadores de servicios.

Momento de descontar todas las retenciones que le practicaron durante el año fiscal. Aquí es donde se materializa el "anticipo".

Si tienes dudas acerca de los plazos que debes cumplir te recomendamos que revises las fechas mas importantes del calendario fiscal 2025.

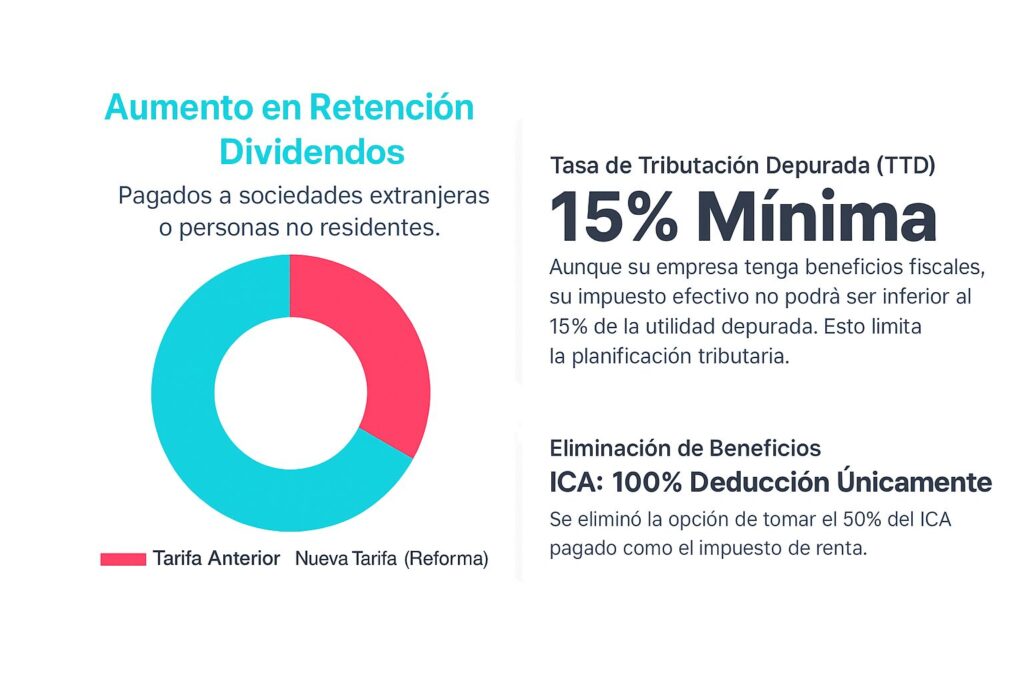

La retención en la fuente y la reforma tributaria están estrechamente conectadas: la Ley 2277 de 2022 transformó la forma en que las empresas debe manejar la retención, Esta ley ajustó la tributación corporativa, con efectos directos en la retención sobre dividendos y estableciendo un piso para el impuesto de renta de las empresas.

En este contexto, te invitamos a leer nuestro análisis completo: ¿Cómo afecta la nueva reforma tributaria a las empresas este 2025?, donde te explicaremos de manera práctica cómo estos cambios impactarán tu operación, tus obligaciones fiscales y las decisiones financieras estratégicas que debes tomar.

Como empresario agente retenedor, debes entregar a cada proveedor o empleado los certificados de retención antes del 31 de marzo del año siguiente a aquel en que se practicó la retención.

Estos certificados son el soporte legal para que un proveedor o colaborador descuente la retención en su declaración de renta.

Para certificados de situación tributaria, los proveedores o la empresa misma pueden solicitarlos directamente a la DIAN en www.dian.gov.co.

Para ello, se deben adjuntar documentos como cédula del representante legal y el certificado de Cámara de Comercio.

Si presentas la declaración de retención y no pagas el total, la DIAN considera que no hiciste nada. Así de claro.

En otras palabras, aunque envíes el formulario, si no pagas dentro del plazo, la declaración no vale y la obligación sigue viva: acumulas intereses y quedas expuesto a sanciones.

Un dato clave si tienes empresa: las facilidades de pago que ofrece la DIAN solo aplican antes de declarar.

Una vez declaras sin pagar, la ineficacia es automática.

Sabemos que el sistema tributario puede ser un dolor de cabeza, sobre todo cuando cambia y cambia.

Por eso, si después de leer esto sientes que podrías estar dejando pasar algo importante, o simplemente quieres validar que todo esté en orden, en Marín Ríos Consultores abrimos un espacio para ayudarte.

Agenda hoy mismo una asesoría gratuita con nuestro equipo para revisar tu caso y aclarar dudas sobre las nuevas reglas de retención.

Somos expertos en Contablidad para Pymes

Sí buscas empezar a tercerizar tus procesos contables, píde una consultoría gratuita aquí.

Servicio

Recursos

Nosotros

Contacto