Factoring vs. Crédito a Término: ¿Cuál salva tu flujo de caja este fin de año?

Llega el fin de año y con él, el pico de ventas que has esperado.

Los contratos se cierran, los pedidos se despachan y las facturas se emiten.

En el papel, tu empresa es un éxito. Pero en la cuenta bancaria, la realidad es otra. Las facturas a 60 o 90 días no se convertirán en efectivo a tiempo para pagar aguinaldos, bonos, proveedores y los gastos que no esperan.

Esta es la paradoja de «morir de éxito»: una facturación alta pero una liquidez nula.

Es una crisis de flujo de caja que puede paralizar hasta al negocio más prometedor.

Tabla de contenidos

Afortunadamente, existen salvavidas financieros para evitar el naufragio.

Dos de los más comunes son el factoring y el crédito a término.

No son lo mismo y no sirven para las mismas situaciones. Uno es un sprint para obtener efectivo inmediato; el otro, una maratón de financiamiento más tradicional.

En esta guía, desglosaremos cada opción para que puedas elegir el camino correcto y asegurar que tu empresa no solo sobreviva, sino que prospere en la temporada más importante del año.

¿Cómo se siente una crisis de caja cuando estás vendiendo más que nunca?

El nudo en la garganta: Una historia que conoces muy bien

Imagina a Carlos, dueño de una empresa de manufactura. Acaba de cerrar el contrato más grande del año con un cliente corporativo de primer nivel.

La euforia dura poco. Al revisar los términos, ve la cláusula de siempre: «pago a 90 días», aunque sabe que, como le pasa a muchas pymes, el promedio de espera puede extenderse hasta los 120 días, un plazo insostenible.

Mientras tanto, su calendario le grita: tiene que comprar materia prima para nuevos pedidos, pagar la nómina de fin de año y liquidar a sus proveedores, que no esperan 120 días.

Carlos siente ese nudo en la garganta que todo empresario conoce: la fricción entre el éxito de la venta y la angustia de no tener el efectivo para operar.

El dinero está ahí, en una factura, pero es inalcanzable. Esta espera forzada es un generador de estrés que pone en riesgo toda su operación.

¿Qué es el factoring y por qué puede ser tu salvavidas financiero?

El Factoring, es el arte de convertir tus facturas en dinero contante y sonante.

De forma sencilla, el factoring es el proceso de vender tus facturas por cobrar a una entidad financiera para recibir el dinero de forma casi inmediata.

En lugar de esperar 60 o 90 días a que tu cliente te pague, vendes ese derecho de cobro a un tercero, llamado «factor», a cambio de una comisión.

Es como si te adelantaran el pago de un cheque posfechado. No estás pidiendo un préstamo; estás vendiendo un activo que ya te pertenece (la factura).

En esta operación intervienen tres actores clave:

-Cedente: Tu empresa, que emitió la factura y la «cede» o vende.

-Factor: La entidad financiera (banco o empresa de factoring) que compra tu factura.

-Deudor: Tu cliente, quien ahora debe pagarle la factura directamente al factor en la fecha de vencimiento.

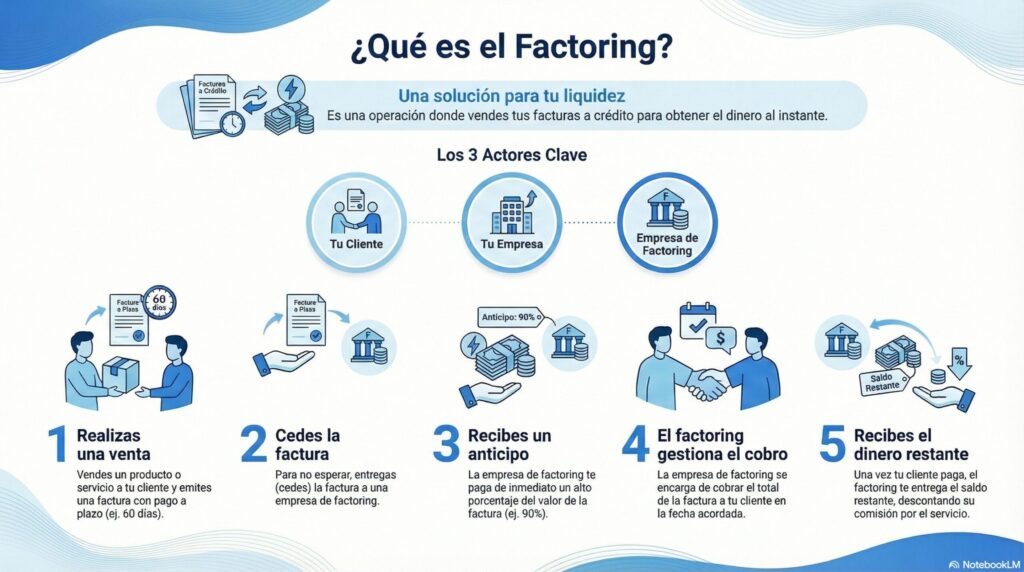

¿Cómo funciona una operación de factoring paso a paso?

Proceso de Factoring: 5 Pasos para obtener Liquidez

Convierte tus cuentas por cobrar en capital de trabajo de manera ágil y sencilla.

[Image of Factoring process steps]

1

La Venta

Realizas una venta a tu cliente y emites una factura con un plazo de pago determinado (por ejemplo, 60 días). Este es el activo que deseas convertir en efectivo.

2

La Cesión

Cedes legalmente esta factura a una empresa de factoring (el "factor"). Hoy en día, este proceso suele ser 100% digital, acelerando los trámites.

3

El Anticipo

En cuestión de horas o pocos días, el factor te transfiere un alto porcentaje del valor total de la factura, usualmente entre el 90% y el 95%. Ya cuentas con la liquidez.

4

La Gestión de Cobro

El factor se encarga de todo el proceso de cobranza. Contactará directamente a tu cliente cuando se acerque la fecha de vencimiento para gestionar y recibir el pago.

5

La Liquidación

Una vez que tu cliente paga la totalidad de la factura al factor, este te entrega el porcentaje restante que había retenido (la "garantía"), descontando sus comisiones e intereses por el servicio.

¿Cuáles son las ventajas y desventajas reales del factoring?

Análisis Financiero: Pros y Contras del Factoring

Una herramienta poderosa, pero que debe usarse con pleno conocimiento de sus implicaciones.

👍 Ventajas (Pros)

- Liquidez inmediata: Acceso a efectivo en horas o pocos días, vital para cubrir gastos operativos sin esperar los largos plazos de pago.

- Externalizas la cobranza: Ahorras tiempo y recursos administrativos. La empresa de factoring se encarga del seguimiento y gestión del cobro.

- Evaluación centrada en tu cliente: Ideal si vendes a empresas grandes con buen historial crediticio, ya que la evaluación se basa en ellos, no en tu historial.

- No genera endeudamiento: Al ser una venta de activo (la factura), no se registra como una deuda en tu balance.

👎 Desventajas (Contras)

- Costo variable que puede ser elevado: Las comisiones y tasas de interés pueden consumir una porción significativa del valor de la factura, deben analizarse con cuidado.

- Riesgo en la relación con el cliente: Algunos clientes pueden sentirse incómodos o percibir debilidad financiera al recibir una gestión de cobro por parte de un tercero.

- Responsabilidad en el "factoring con recurso": Si el cliente no paga, podrías tener que devolver el dinero anticipado, asumiendo el riesgo de impago.

- Posible dependencia estratégica: Si se usa constantemente sin mejorar el flujo de caja operativo, puede crear un ciclo vicioso de dependencia.

¿Qué es un crédito a término y en qué se diferencia del factoring?

El Crédito a Término, un camino más tradicional

Un crédito a término, o una línea de crédito para capital de trabajo, es la herramienta de financiación que la mayoría conoce: un préstamo bancario.

Pides una cantidad de dinero a una entidad financiera y te comprometes a devolverla en cuotas durante un plazo establecido, más los intereses correspondientes.

La diferencia fundamental es crucial:

-Un crédito es una deuda que tu empresa asume.

-El factoring es la venta de un activo (tu factura). No es una deuda, es simplemente adelantar un dinero que ya es tuyo.

¿Qué ventajas y desventajas tiene el crédito tradicional?

Financiación Bancaria Tradicional: El Proceso y sus Implicaciones

Comprende el "ritual" de obtener un crédito tradicional para capital de trabajo.

El proceso: El ritual de la financiación bancaria

1

Solicitud

Presentas una solicitud formal al banco. Este paso requiere documentación detallada sobre el estado financiero y la necesidad del capital.

2

Análisis de Riesgo

El banco realiza un análisis exhaustivo del riesgo crediticio de tu empresa, evaluando tu historial, solvencia y capacidad de pago.

3

Aprobación y Garantías

Si es aprobado, el banco puede exigir colaterales (garantías) como bienes o propiedades para asegurar el pago del préstamo.

4

Desembolso y Plan de Pagos

Recibes el dinero en tu cuenta y, a partir de ese momento, comienzas a pagar el principal más los intereses según el plan de amortización acordado.

Ventajas y Desventajas (Comparativa)

👍 Ventajas (Pros)

- Costo potencialmente menor: En grandes cantidades, las tasas de interés pueden ser menores que las comisiones de factoring.

- Mantienes el control de la cobranza: Toda la gestión de las cuentas por cobrar permanece en manos de tu equipo.

- Flexibilidad de uso: El dinero puede ser utilizado para cualquier propósito, no está ligado a facturas específicas.

- Confidencialidad: Tus clientes no tienen conocimiento de tu arreglo financiero.

👎 Desventajas (Contras)

- Proceso más lento y burocrático: La aprobación puede tardar semanas o meses debido al riguroso análisis de riesgo.

- Aumenta tu nivel de endeudamiento: El préstamo se registra como pasivo, afectando tus ratios de apalancamiento.

- Requisitos de aprobación estrictos: Los bancos suelen ser conservadores y tienen criterios muy altos para aprobar créditos.

- Garantías requeridas: Se requiere la inmovilización de activos importantes (colaterales) para respaldar la operación.

¿Factoring o crédito? ¿Cuál es mejor según tu caso?

¿Factoring o Crédito? El Duelo por la Liquidez

Compara las dos estrategias de financiación directa según las necesidades de tu PYME.

Comparación Directa: ¿Quién gana en cada round?

⏱️ Velocidad

Factoring

Crédito Bancario

Tiempo de Desembolso

24 a 72 horas (GANADOR)

Semanas o meses

📝 Requisitos de Acceso

Factoring

Crédito Bancario

Accesibilidad

Más accesible para PYMEs (Evalúa al cliente)

Estrictos (Evalúa a la empresa)

💵 Costo Total

Factoring

Crédito Bancario

Inversión Financiera

Más caro (Altas comisiones)

Potencialmente menor (GANADOR)

🤝 Relación con Clientes

Factoring

Crédito Bancario

Confidencialidad

Puede ser invasivo (Terceros cobran)

Invisible (GANADOR)

El Momento de la Decisión: 4 Preguntas Clave

Usa estas preguntas para alinear la estrategia financiera con la realidad de tu negocio:

🚀

Urgencia de Capital

¿Qué tan urgente es mi necesidad de dinero? (Horas/días = Factoring. Semanas/meses = Crédito).

⭐

Calidad Crediticia de Clientes

¿Cuál es la calidad crediticia de mis clientes? (Clientes AAA = Factoring ideal).

💰

Costo y Rentabilidad

¿Cuánto puedo permitirme pagar por esta liquidez? (Alto costo vs. Bajo endeudamiento).

🤝

Impacto en la Relación

¿Cómo podría afectar esto la relación con mi cliente más valioso? (Factoring hace visible la transacción).

¿Cuál es la verdadera solución financiera a largo plazo?

No existe una respuesta única. Ni el factoring ni el crédito son inherentemente «mejores». Son herramientas distintas para problemas distintos.

La verdadera solución a largo plazo es construir una operación con claridad financiera.

Cuando dominas tus números, dejas de apagar incendios y empiezas a construir un futuro sólido y autofinanciado.

¿Quieres crecer con total claridad financiera?

Prepararte no es solo tener números al día, es entender tu realidad financiera y tomar decisiones con claridad.

En Marín Ríos Consultores, acompañamos a empresarios que quieren dejar de reaccionar y empezar a anticiparse.

Si este escenario te resulta familiar, podemos ayudarte a revisar tus procesos contables y financieros para que tengas control, calma y un camino claro para avanzar.

Separa tu asesoría hoy mismo y empieza a tomar decisiones estratégicas con respaldo profesional.

¿Aún no tienes claro por dónde empezar?

Quizá este otro artículo te ayude: Cómo hacer un presupuesto empresarial y no fallar en el intento

Somos expertos en Contablidad para Pymes

Sí buscas empezar a tercerizar tus procesos contables, píde una consultoría gratuita aquí.

Servicio

- Outosourcing contable

- Revisoría fiscal

- Finanzas corporativas

Recursos

- Blog

Nosotros

- Nosotros

- Políticas de privacidad

Contacto

- +57 3015306023

- Calle 49B#64b-54 Suramericana

- Medellín

Habla con un asesor

Escanea el código