¿Cómo leer un balance general y entender la salud financiera de tu empresa?

Entender un balance general puede parecer una tarea reservada para contadores, pero no tiene por qué ser así.

En este blog te explicamos, paso a paso y con un lenguaje claro, cómo leer e interpretar este documento clave para cualquier empresa.

Aprenderás qué significa cada parte del balance, cómo se relacionan los conceptos financieros entre sí, qué errores evitar y qué decisiones puedes tomar a partir de esta información.

Ya seas emprendedor, gerente o profesional independiente, este contenido te dará una base sólida para tomar decisiones más informadas sobre la salud financiera de tu negocio.

¿Listo para profesionalizar la gestión de tu empresa? Contáctanos y recibe asesoría gratuita para identificar cómo podemos ayudarte a crecer con confianza.

Tabla de contenidos

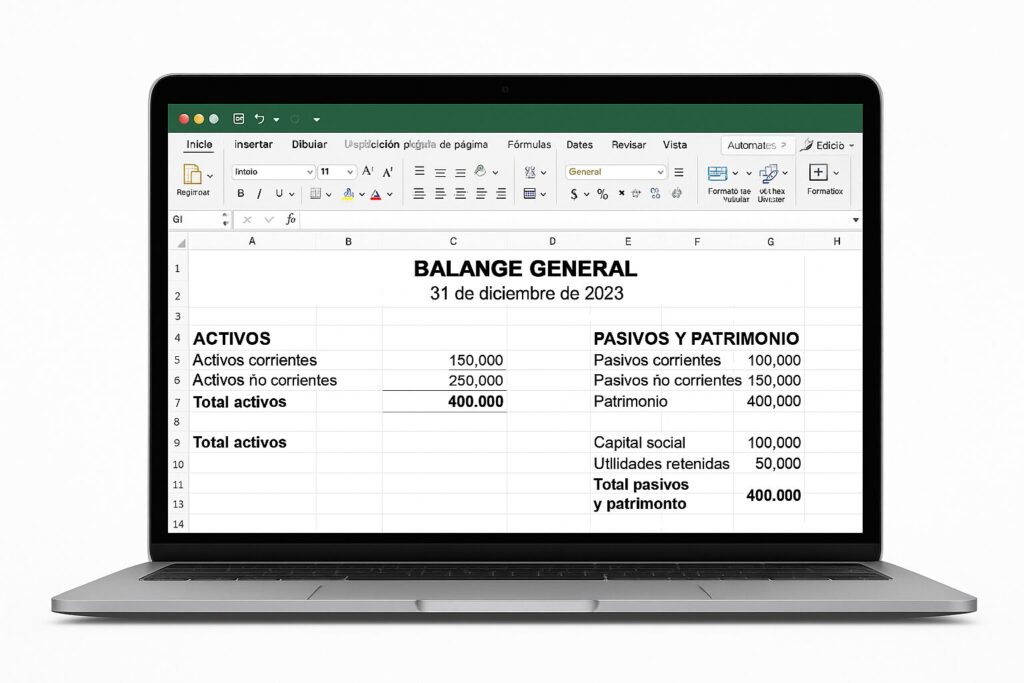

¿Qué es un balance general y para qué sirve?

El balance general es uno de los estados financieros más importantes de cualquier empresa.

Muestra de forma resumida qué tienes (activos), qué debes (pasivos) y qué es realmente tuyo (patrimonio), en una fecha específica.

Es una herramienta que permite entender si el negocio es financieramente sólido, si está bien apalancado o si está en riesgo.

¿Cómo se construye un balance general?

Un balance general se elabora con base en la información contable registrada por la empresa.

Parte de un proceso ordenado:

- Primero se identifican y clasifican los activos (todo lo que la empresa posee o controla)

- luego los pasivos (todas las obligaciones)

- Finalmente se determina el patrimonio, que es la diferencia entre ambos.

Una vez identificado cada uno de estos aspectos, se organiza en dos columnas: en la izquierda se listan los activos, y en la derecha los pasivos y el patrimonio, asegurando que la suma de estos últimos sea igual al total de activos. Este equilibrio es lo que valida la consistencia del documento contable.

El balance general es uno de los estados financieros más importantes de cualquier empresa.

Es una herramienta que permite entender si el negocio es financieramente sólido, si está bien apalancado o si está en riesgo.

La ecuación básica del balance general: activos = pasivos + patrimonio

Esta fórmula contable resume la estructura financiera de cualquier empresa.

Es fundamental porque garantiza que toda la información esté equilibrada y que los recursos usados para operar (activos) provienen de fuentes identificables: financiación externa (pasivos) o aportes y ganancias propias (patrimonio).

Por ejemplo, si una empresa tiene activos por $200 millones, puede deber $120 millones (pasivos) y el resto ser patrimonio ($80 millones). Esta relación es útil para evaluar qué tan endeudado está el negocio y cuánta independencia financiera tiene.

Comprender esta ecuación también permite verificar que los registros estén completos y bien clasificados. Si no cuadra, hay un error contable o falta información.

Por eso es la base sobre la que se valida todo el balance.

¿Por qué el balance genera es una foto de tu negocio?

El balance refleja una instantánea en el tiempo. Es como mirar el estado de cuenta del negocio un día específico: cuánto tiene, cuánto debe y cuánto le queda. Por eso no muestra movimiento ni flujo, sino una fotografía financiera.

Comparar esta “foto” en distintos periodos permite detectar tendencias, identificar riesgos o evaluar el impacto de decisiones como inversiones, ventas importantes o créditos nuevos.

Así como una foto te muestra cómo lucías un día específico, el balance muestra cómo estaba tu negocio en una fecha. Sirve para hacer memoria, revisar avances y detectar retrocesos cuando se compara con otras “fotos” anteriores o posteriores.

¿Cuál es la diferencia entre activos y pasivos corrientes y no corrientes?

Distinguir entre activos y pasivos corrientes y no corrientes permite identificar si una empresa puede enfrentar sus pagos inmediatos (liquidez) y cómo se proyecta su estabilidad en el tiempo (solvencia).

¿Qué tan rápido se convierten los activos en dinero?

La rapidez con la que los activos pueden convertirse en dinero determina la capacidad de respuesta de una empresa ante sus obligaciones.

Esto es clave para entender la liquidez. Por ejemplo, el efectivo y las cuentas por cobrar a corto plazo son activos altamente líquidos, mientras que las propiedades o maquinaria tardan más en venderse o convertirse en recursos disponibles.

Una empresa saludable suele tener un buen balance entre activos de rápida conversión y activos que generan valor a largo plazo.

Tener muchos activos, pero todos ilíquidos, puede generar tensiones de caja incluso si el balance parece positivo.

La clave está en evaluar no solo cuánto tienes, sino qué tan disponible está para enfrentar los gastos del día a día.

¿Cómo interpretar el patrimonio de una empresa?

El patrimonio es uno de los indicadores más importantes en cualquier balance general. Refleja la solidez financiera de una empresa desde la perspectiva de los socios o propietarios.

A diferencia de los activos o pasivos, que representan lo que se tiene o se debe, el patrimonio muestra cuánto valor real le pertenece a los dueños del negocio, luego de saldar todas las deudas.

Analizar el patrimonio permite entender si la empresa ha sido rentable a lo largo del tiempo, si ha recibido inyecciones de capital o si depende en exceso de recursos externos para sostenerse.

¿Qué es el Capital social y como influye en las reservas y ganancias de una empresa?

El capital social es el monto de dinero o bienes que los socios aportan al crear o fortalecer una empresa. Representa la base inicial sobre la que se construye el negocio y sirve como respaldo ante terceros.

A partir de allí, la empresa puede generar utilidades o pérdidas, que se acumulan en forma de:

- Reservas: recursos apartados para contingencias o reinversión

- Ganancias retenidas: utilidades no distribuidas a los socios.

Cuanto mayor y más diversificado sea el patrimonio, mayor será la capacidad de la empresa para resistir crisis, acceder a financiamiento o crecer sin depender exclusivamente de deuda.

Si el patrimonio es negativo, implica que se debe más de lo que se tiene, lo cual compromete su viabilidad.

Un patrimonio fuerte, en cambio, permite financiar crecimiento, acceder a crédito y resistir crisis. También refleja cómo han sido manejadas las utilidades: si se reinvierten o se diluyen en gastos no productivos.

Además, cuando el patrimonio crece de manera consistente y no solo por inyecciones de capital, es una señal clara de eficiencia operativa.

Una empresa sostenible no solo sobrevive, sino que puede crecer con recursos propios.

Claves para analizar un balance general correctamente

Un buen análisis va más allá de leer las cifras. Implica interpretar relaciones, proporciones y tendencias.

- Compara con años anteriores: Así puedes detectar si la empresa está creciendo, estancada o en retroceso.

- Evalúa la composición del balance: Analiza cuánto representan los activos corrientes dentro del total, qué tan altos son los pasivos en relación al patrimonio y si los recursos están bien distribuidos.

- Calcula ratios financieros clave: Liquidez, Solvencia, Rentabilidad patrimonial

- Analiza si los activos realmente generan valor: Evalúa si están siendo productivos o si hay recursos detenidos, como inventarios sin rotación o cuentas por cobrar viejas

- Complementa con otros estados financieros: Revisa también el estado de resultados y el flujo de efectivo para tener una visión integral del negocio

Errores comunes al leer un balance general

Leer un balance general sin conocer su estructura o sin tener contexto puede llevar a interpretaciones erróneas y decisiones equivocadas.

Estos son algunos de los errores más comunes que cometen empresarios, gerentes o emprendedores al enfrentarse a un balance:

Confundir patrimonio con utilidad

- Muchas personas creen que si el patrimonio sube, la empresa “ganó”. Pero esto puede deberse a una nueva inversión o revalorización. La utilidad se ve en el estado de resultados. El balance solo acumula lo que ha quedado después de repartir (o no) esas ganancias.

- Otro error es pensar que el patrimonio disponible puede retirarse fácilmente. No todo lo que está registrado allí está disponible en caja o en activos líquidos.

No mirar el contexto ni comparar con años anteriores

- Un solo balance no dice mucho. Es indispensable compararlo con otros periodos, entender eventos clave (inversiones, crisis, expansión), y no leer los números de forma aislada. Lo que parece positivo hoy puede ser negativo mañana si no hay contexto.

- Otro error común es comparar balances entre empresas sin considerar el tamaño, sector o modelo de negocio. No es lo mismo analizar una fábrica que una empresa de servicios.

¿Qué decisiones puedes tomar leyendo un balance?

El balance general no solo es una herramienta para rendir cuentas; es una brújula para la toma de decisiones empresariales. Cuando se interpreta correctamente, permite trazar estrategias, anticipar crisis, identificar áreas de mejora y establecer prioridades en la gestión financiera.

No importa si eres un pequeño empresario o diriges una organización más grande: el balance te ofrece información clave para actuar con visión.

Inversión, control financiero y crecimiento inteligente

Un balance bien leído permite tomar decisiones críticas para el negocio:

- Inversión: Saber si puedes adquirir maquinaria, abrir un nuevo punto o aumentar inventario.

- Control financiero: Detectar desbalances, deudas crecientes o activos improductivos.

- Crecimiento sostenible: Determinar si tu patrimonio soporta una expansión o si primero debes fortalecer tu liquidez.

También puedes usar el balance para presentar tu empresa ante bancos, inversionistas o socios potenciales, mostrando cifras claras y argumentos sólidos.

Además, interpretar correctamente el balance permite anticiparse a situaciones críticas. Puedes detectar tendencias que anuncian problemas futuros, como una caída progresiva en el capital de trabajo o un aumento en las cuentas por pagar.

Leer un balance no es solo un ejercicio contable: es una oportunidad para tomar decisiones antes de que los problemas crezcan.

Si al hacerlo identificas señales de alerta, como aumento del endeudamiento o caída del patrimonio, lo más inteligente es actuar con estrategia.

Si este es tu caso, te puede interesar nuestro blog ¿Cómo salir de deudas empresariales?, donde explicamos qué pasos seguir para recuperar la estabilidad sin improvisar.

¿Cómo leer un estado de resultados paso a paso?

El estado de resultados complementa el análisis del balance general porque muestra si la empresa está generando ganancias o pérdidas durante un periodo determinado. Para interpretarlo, observa los siguientes elementos:

- Ingresos operacionales: todo lo que genera la empresa por su actividad principal.

- Costos de ventas: lo que cuesta producir o adquirir lo que vendes.

- Gastos operativos: administración, ventas, nómina, servicios.

- Resultado operacional: diferencia entre ingresos y todos los gastos operativos.

- Otros ingresos y egresos: ingresos financieros o pérdidas no operativas.

- Utilidad neta: lo que realmente queda después de impuestos.

Por ejemplo, si una empresa tiene ingresos por $100 millones, costos por $60 millones y gastos por $20 millones, su utilidad operacional sería $20 millones. Si además paga $5 millones en impuestos, su utilidad neta sería $15 millones.

Este resultado debe luego analizarse frente al balance: ¿la utilidad genera un aumento en el patrimonio? ¿Se mantiene en reservas? ¿Se repartirá?

¿Qué pasa cuando conectas el balance con el estado de resultados?

Aquí es donde ocurre la verdadera comprensión de la empresa. El balance general te dice cuánto tienes y cuánto debes. El estado de resultados te revela cómo llegaste hasta ahí. Por separado son útiles, pero juntos son poderosos.

Cuando conectas estos dos informes, puedes ver si lo que ganas realmente fortalece tu estructura financiera o si, por el contrario, estás generando utilidades a costa de perder liquidez o asumir más deuda.

- ¿Estás ganando utilidad pero tu caja baja cada mes?

- ¿Tu patrimonio crece pero los pasivos también se disparan?

- ¿Tus ingresos suben pero no se reflejan en resultados reales?

Conectarlos te permite entender si el negocio es rentable y sostenible. Puedes detectar cuándo una ganancia es solo contable pero no real, o cuándo una inversión sí se está reflejando en un mayor valor patrimonial.

Es aquí donde el análisis financiero pasa de ser una lectura técnica a una conversación estratégica sobre el rumbo del negocio.

El balance general te dice cuánto tienes y cuánto debes. El estado de resultados te revela cómo llegaste hasta ahí.

Por separado son útiles, pero juntos son poderosos.

¿Qué hacer si tienes los informes financieros, pero no sabes por dónde empezar?

A veces no se trata de tener los informes, sino de saber qué hacer con ellos. El balance y el estado de resultados pueden estar en orden, pero aún así no decirte lo que realmente necesitas saber.

Aquí es donde contar con un acompañamiento experto hace la diferencia. Empresas que logran tomar mejores decisiones suelen tener a alguien que les ayuda a leer más allá de las cifras.

A interpretar lo que los informes no dicen literalmente: dónde están los cuellos de botella, cómo priorizar gastos, qué tan viable es una expansión o si es momento de reorganizar la deuda.

Por eso, en Marín Ríos Consultores trabajamos con empresarios que quieren algo más que balances al día.

Te ayudaremos a leer tu información financiera con mirada estratégica y a convertir estos datos en decisiones concretas para crecer, ordenar o reinventar tu negocio.

Preguntas frecuentes

El balance muestra la situación financiera en un momento puntual: qué tienes, qué debes y qué es tuyo. El estado de resultados muestra si ganaste o perdiste dinero durante un periodo.

Solo si mejora tus condiciones actuales y hace parte de un plan estructurado.

Sí. Puedes generar utilidad contable pero no tener liquidez suficiente para operar. Por eso es clave cruzar información entre los estados financieros.

Idealmente, cada mes. Pero mínimo trimestralmente para tomar decisiones a tiempo y evitar sorpresas.

Somos expertos en Contablidad para Pymes

Sí buscas empezar a tercerizar tus procesos contables, píde una consultoría gratuita aquí.

Servicio

- Outosourcing contable

- Revisoría fiscal

- Finanzas corporativas

Recursos

- Blog

Nosotros

- Nosotros

- Políticas de privacidad

Contacto

- +57 3015306023

- Calle 49B#64b-54 Suramericana

- Medellín